Si en el anterior articulo hable en detalle sobre las el sistema de pensiones público en Japón, ahora le toca el turno a las pensiones privadas.

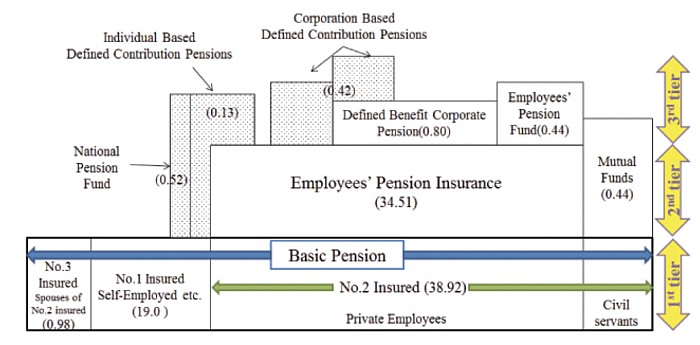

Y es que los planes de pensiones privadas ocupan lo que seria la tercera capa del Sistema de Pensiones Japonés (productos opcionales), por encima de las dos capas públicas (y obligatorias) que ya explique en el pasado artículo.

Esta tercera capa se compone de planes de inversión privados básicamente y es de carácter opcional (contrariamente a las dos primeras capas del sistema que son obligatorias y públicas). A continuación listo los diferentes productos:

- Kousei Nenkin Kikin (厚生年金基金) o Employees’ Pension Funds (EPF): fondos ofrecidos por algunas compañías privadas a sus empleados. Estos fondos son operados por las empresas pero hacen uso de los recursos financieros de la capa publica del Kosei Nenkin, por lo que tienen un carácter cuasi-publico.

- Kokumin Nenkin Kikin (国民年金基金) o National Pension Fund (NPF): fondos que pueden ser contratados por autónomos para complementar las pensión pública del Kokumin Nenkin (primera capa del sistemas de pensiones japonés).

Además de éstos, las reformas que ocurrieron en Japón en el año 2001 en materia de pensiones dieron lugar a la aparición de nuevos planes privados, introduciendo los dos siguientes conceptos:

- Planes de Pensiones de Beneficio Definido.

- Defined benefit (DB) pension plans (en inglés)

- Kakutei Kyuufu Nenkin 確定給付年金 (en japonés)

- Aprobados en la Ley de Pensiones de Beneficio Definido (2001).

- Planes de Contribuciones Definidas.

- Defined contribution (DC) plans (en inglés)

- Kakutei Kyoshitsu Nenkin 確定拠出年金 (en japonés)

- Aprobados en la Ley de Planes de Contribuciones Definidas (2001) [contenido en inglés aqui].

A partir de ahora me referiré a estos dos últimos con las siglas con las que se los conoce en inglés – por ser más practico a la hora de buscar información sobre ellos; DB para los Planes de Pensiones de Beneficio Definido y DC a los Planes de Contribuciones Definidas.

DB o Planes de Pensiones de Beneficio Definido.

Un plan de pensiones de beneficio definido (DB) es un tipo de plan de pensiones en el cual un empleador o compañía promete el pago de una de pensión fija, ya sea en forma de mensualidades o de pago único, cuando el empleado se jubile.

El plan está «definido» en el sentido de que la cantidad de pension / beneficio a recibir es conocida de antemano. La cuantía está basada en una formula con variables tales como el numero de años que se ha prestado servicio en la empresa, el salario o la edad del empleado.

Por ejemplo, un empresa podría ofrecer un plan DB que otorgase a su empleado – una vez jubilado – 10.000 yenes al mes por año de servicio trabajado. Si el trabajador presto sus servicios durante 20 años en la empresa, recibiría como beneficio (20 años x 10.000 yenes) 200.000 yenes mensuales.

Estos planes son muy populares en Estados Unidos entre el funcionariado del gobierno o las grandes empresas. Desde su aprobación en Japón, también hay muchas empresas privadas niponas que los ofrecen.

DC o Planes de Pensiones de Contribuciones Definidas.

Un plan de pensiones de contribuciones definidas (DC) es un tipo de plan de retiro en el cual el empleador, el empleado o ambos, realizan contribuciones periódicas de una determinada cuantía.

Se crea una cuenta individual para el beneficiario (el empleado), y las aportaciones se invierten en vehículos de inversión como fondos, bonos, depósitos, etcétera. Los beneficios de esta cuenta irán fluctuando según la rentabilidad de los productos seleccionados y por ello no son conocidos de antemano, contrariamente a los planes DB.

Estos planes suelen venir acompañados de beneficios fiscales tales como deducciones de impuestos tanto sobre las aportaciones mensuales realizadas y como con el retiro de los beneficios al jubilarse. En Estados Unidos son muy populares y se conocen como 401K. Es por ello que en Japón también se les ha apodado como J401K.

Los planes DC en Japón se dividen en dos grupos:

- Planes DC corporativos: los ofrecen algunas compañías para sus empleados y es la empresa la que se encarga de hacer contribuciones periódicas a la cuenta del empleado.

- Planes DC individuales: también conocidos popularmente como iDeCo, se trata de un plan DC que puede ser contratado por prácticamente cualquier residente en Japón con edad comprendida entre 20 y 59 años. Según el tipo de perfil del contratante las aportaciones mensuales tendrán un máximo definido.

Comparación de estadísticas entre los DB y DC.

Para entender un poco más a fondo las diferencias entres estos planes echemos un vistazo a la siguiente tabla:

| Característica | Plan DB | Plan DC |

|---|---|---|

| Selección de inversión | Los participantes no tienen control sobre la inversión del dinero de la pension. | Normalmente, los participantes deben decidir sus inversiones. |

| Riesgo de inversión | Los participantes NO asumen el riesgo de la inversión. | Los participantes asumen el riesgo de la inversión. |

| Rentabilidad de inversión | Los participantes solo recibirán los beneficios definidos en la formula del DB incluso aunque los beneficios de la inversión sean mayores. | Los participantes recibirán todos los beneficios de la inversión. |

| Portabilidad por finalización (cambio de trabajo). | Los participantes pierden el derecho a los beneficios acumulados. | Los participantes pueden portar el plan a otra empresa continuando con su plan intacto. |

| Riesgo de evolución salarial | Los beneficios están sujetos al salario usado en la formula, que habitualmente es el salario final antes de jubilarse. | Los beneficios están sujetos al salario medio de los años trabajados. |

| Renta vitalicia (life annuity) |

Normalmente ofrecen renta vitalicia con tasas de mortalidad favorables | La mayoría de los plan DC ofrecen pago único (lump sum). |

Como puede verse, cada uno tiene sus atractivos y sus desventajas.

Lo que no queda duda alguna a día de hoy es que estos dos productos son los planes privados más populares en Japón.

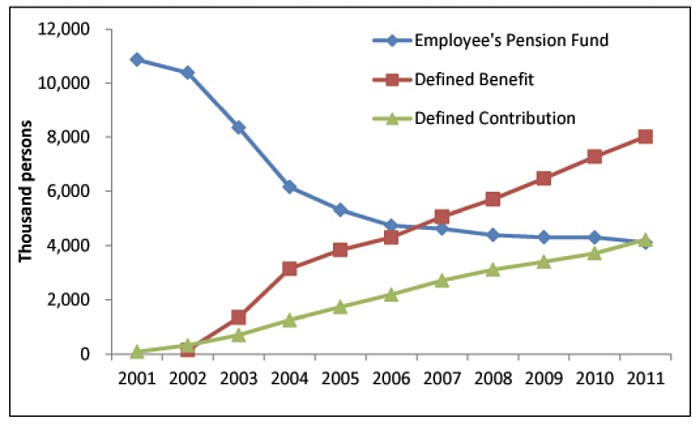

Como puede observar en la figura de arriba, con la introducción de los nuevos planes privados en los años 2001 y 2002, el número de afiliados a los Fondo de Pensiones de Empleados (EPF) ha ido en declive a la vez que aumentaba la popularidad de los planes DB (2001〜) y DC (2002〜).

A continuación me gustaría centrarme con mucho más detalle en el los Planes DC individuales (iDeCo), ya que son la solución que está proponiendo el gobierno japonés como alternativa – o añadido – a las pensiones públicas, debido a la incertidumbre sobre la sostenibilidad de las pensiones en el futuro próximo – especialmente la primera capa del sistema, el Kokumin Nenkin –.

¿Qué es el iDeCo?

El iDeCo es un plan de pensiones privado creado por el gobierno de Japón y regulado por la ley de Pensiones de Contribuciones Definidas (確定拠出年金法 kakutei kyoshutsu nenkin hou), aprobada en el año 2001. (Puedes leerla aquí en inglés)

Como el nombre que tiene en japonés no es de lo más amigable…

kojingata kakutei kyoshitsu nenkin (個人型確定拠出年金),

… se le otorgó un apelativo algo más legible y fácil de recordar: iDeCo, que proviene de su traducción al inglés, individual-type defined contribution pension plan.

- de tipo individual -> 個人型 kojingata

- definido / fijo -> 確定 kakutei

- contribución / aportación -> 拠出 kyoshutsu

- pensión -> 年金 nenkin

Sin embargo, aunque el iDeCo es una subdivisión de los Planes de Contribuciones Definidas o DC, es importante señalar que no hizo su aparición como tal hasta el Enero de 2012, después de una reforma legislativa en 2011, en la que se permitió a los participantes (individuos) hacer contribuciones / aportaciones a sus cuentas. Antes de la reforma las aportaciones sólo las podía realizar la empresa.

Aunque esta reforma iba bien encaminada, el número de personas con acceso a estos planes era aún minoritario, estando restringido a tan solo los siguientes colectivos:

- Trabajadores autónomos.

- Asalariados cuyas empresas no ofrecieran planes DC.

No fue hasta Enero de 2017, en la que se permitió el acceso al iDeCo a prácticamente cualquier residente en Japón con edad comprendida entre 20 y 59 años, aceptando como participantes o contratantes de sus cuentas a los siguientes colectivos:

- Funcionarios del gobierno.

- Amas de casa.

- Asalariados cuyas empresas ya ofrecían planes DC.

En la actualidad el gobierno japonés está haciendo esfuerzos por dar a conocer este producto al grueso de la sociedad japonesa, presentándolo como una alternativa atractiva a los planes de pensiones públicos.

Incluso han creado su propia página informativa en inglés, en la que lo ofrecen con la siguiente frase:

<<Combinando este plan con tu Pensión Nacional o Pension de Empleado, te ayudará a acumular los bienes necesarios para disfrutar una jubilación más cómoda y sin preocupaciones.>>

Pero hasta el momento, el iDeCo sigue siendo aún un gran desconocido entre el grueso de la población nipona.

¿Qué beneficios obtengo con el iDeCo?

Para fomentar el uso de este plan de pensiones privado, el gobierno japonés lo ha dotado de golosos beneficios como los que listo a continuación:

- (1) Las aportaciones a este fondo están exentas del impuesto de la renta (income tax o shotokuzei 所得税) y el impuesto de residencia (resident tax o juuminzei 住民税).

- (2) Los rendimientos de las inversiones – como los dividendos de los fondos donde se destinen tus contribuciones – son reinvertidos libres de impuestos (tax free).

- (3) Al retirar / rescatar las aportaciones, los beneficios obtenidos están sujetos a importantes deducciones fiscales (*).

(*) El iDeCo se encuentra bajo las mismas condiciones que otros bonos de retiro en cuanto a impuestos.

Al retirar la totalidad del dinero, estarán libres de impuestos (400.000 yenes * año contribuido dentro de los primeros 20 años) + (700.000 yenes * año contribuido dentro de los siguientes 10 años de contribuciones), con un máximo de 15 millones de yenes libres de impuestos.

Puedes consultar este dato y otras tablas para saber qué impuestos te tocaría pagar, en caso de superar la cifra anual exenta o la total de 15 millones, en la siguiente página en japonés.

Antes de pasar al siguiente apartado me gustaría resaltar que, si bien la inversión se puede retirar a partir de los 60 años, hay algunas restricciones según el número de años contribuidos al sistema:

| Años de contribuciones al iDeCo | Fecha de retiro de pensión |

|---|---|

| 10 Años o más | 60 años |

| Más de 8 años pero menos de 10 años | 61 años |

| Más de 6 años pero menos de 8 años | 62 años |

| Más de 4 años pero menos de 6 años | 63 años |

| Más de 2 años pero menos de 4 años | 64 años |

| Más de 1 mes pero menos de 2 años | 65 años |

Simulación de ahorro con el plan iDeCo.

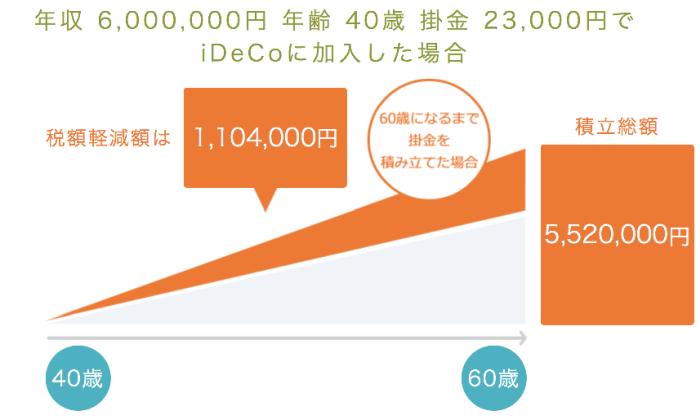

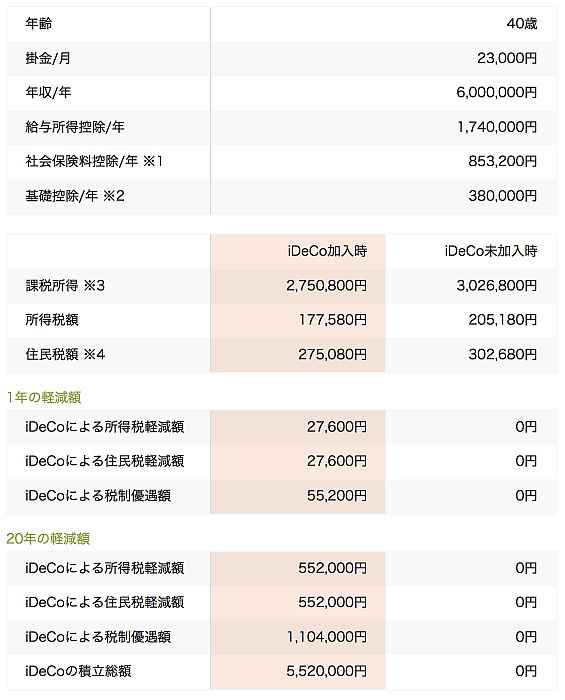

Para traducir en números estos beneficios de los que hablaba en el apartado anterior, pongamos el ejemplo de un asalariado ganando 6 millones de yenes anuales que decide contratar el iDeCo a sus 40 años recién cumplidos hasta jubilarse con 60 años. Cada mes de estos 20 años contribuye con 23.000 yenes al fondo y decide retirar todo su dinero en un único pago a los 60 años.

Si queremos saber el ahorro en impuestos que nos proporcionaría el contratar el iDeCo, su página oficial nos proporciona una herramienta de simulación en la que deberemos introducir:

- Nenshuu (年収): nuestro salario anual.

- Nenrei (年齢): la edad que tenemos actualmente.

- Kakegane (掛金): la aportación mensual que queremos realizar en el plan.

Yo introduje los datos del ejemplo que he descrito en este apartado y obtuve que el ahorro estimado – en concepto de deducción de impuestos – sería de 1.104.000 yenes.

El total de las aportaciones realizadas durante estos 20 años sería de…

- (23.000 yenes x 12 meses/año x 20 años) = 5.520.000 de yenes

…Al retirar el dinero en pago único tampoco tendríamos que pagar impuestos, ya que no habríamos superado los 400.000 yenes anuales libres de impuestos en los primeros 20 años (en el ejemplo aportamos 23.000 yenes por mes, esto es 276.000 anuales) ni el máximo de 15.000.000 de yenes al retirar el dinero.

Después, que nos hayan rentado o no los productos en los que confiamos nuestros ahorros ya es otra historia diferente.

Gestión de las contribuciones en el iDeCo.

El funcionamiento del iDeCo consiste básicamente en la realización de contribuciones mensuales fijas.

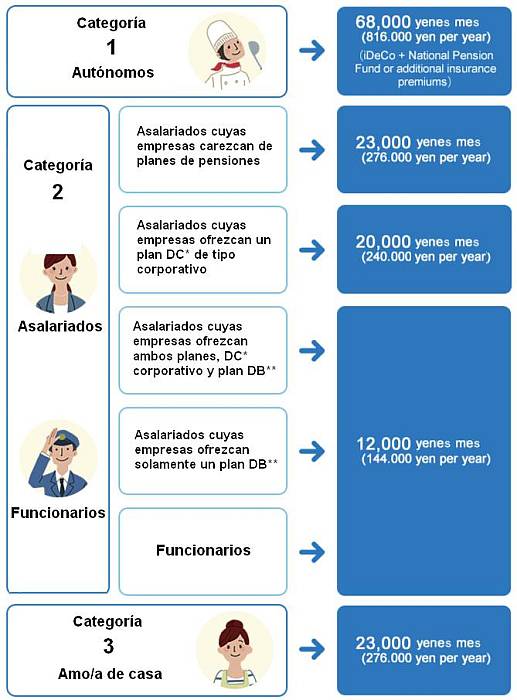

Las aportaciones tienen un mínimo de 5.000 yenes mensuales y un máximo fijo que depende de la categoría del sistema de pensiones a la que se pertenezca.

- La categoría I, formada por los autónomos, tendrá un máximo de 68.000 yenes mensuales de aportación al iDeCo.

- La categoría II, compuesta por los trabajadores de empresa y los funcionarios de gobierno, tendrán la opción a aportar entre 12.000 y 23.000 yenes mensuales según si su empresa ya les ofrece planes de pensiones privados (DC o DB).

- La categoría III, formada por los/las amo/as de casa podrán contribuir con un máximo de 23.000 yenes.

Podéis verlo con más detalle en la siguiente figura.

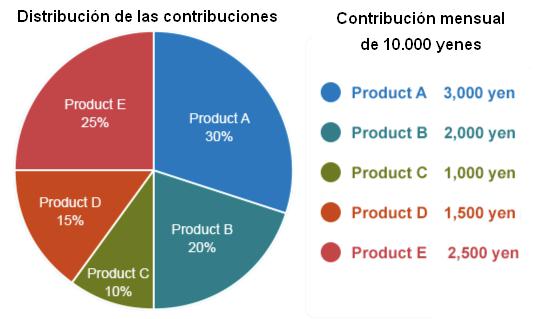

Estas contribuciones mensuales se destinarán a uno o varios productos de inversión (entre un conjunto fijo de fondos aprobados por el gobierno), previamente seleccionados por el usuario, convirtiéndose así en el gestor y responsable del plan de pensiones futuro.

Por ejemplo, si deseas destinar 10.000 yenes mensuales al iDeCo, podrás elegir un porcentaje de esta contribución a los diferentes productos que componen tu cartera; de esta manera conseguirás tener un portfolio más diversificado.

Para esta elección deberás estudiar bien variables como cuál es tu perfil de riesgo (conservador, moderado, arriesgado), tasa de rentabilidad futura deseada, comisiones de los fondos, etcétera, seleccionando así los productos que más se adecuen a tu perfil.

Los fondos se dividen en diferentes categorías:

- Productos de capital garantizado (元本確保)

- Acciones japonesas (国内株式)

- Bonos japoneses (国内債券)

- Fondo de inversion en bienes y raíces japoneses (国内不動産投信)

- Acciones extranjeras (海外株式)

- Bonos extranjeros (海外債券)

- Fondo de inversion en bienes y raíces extranjeros (海外不動産投信)

- Acciones japonesas y extranjeras (内外株式)

- Bonos japoneses y extranjeros (内外債券)

- Fondos de inversión en bienes y raíces extranjeros y japoneses (内外不動産投信)

- Fondos mixtos / balanceados (内外資産複合)

Para saber qué entidad de las que ofrecen el iDeCo es la que más nos conviene os aconsejo echar un vistazo a este panfleto online donde aparecen listadas las entidades colaboradoras (bancos o instituciones de inversión) del gobierno japonés. Cada uno de ellos ofrece un número de fondos diferentes con distintas comisiones o tarifas.

Las dos gestoras que más populares se están haciendo por sus bajas comisiones son Rakuten Securities y SBI. Las dos tienen política de comisiones mensuales 0 y su comisión anual por mantenimiento de cuenta no es muy cara. La primera ofrece en torno a 20 fondos de inversión y SBI cerca de 70. Yo opté por esta segunda opción por la variedad de productos.

Popularidad del iDeCo.

Como ya comentaba en alguno de los apartados anteriores, el iDeCo aún no es muy conocido entre los japoneses. Las razones podrían ser que aún es un producto muy nuevo o por su falta de publicidad.

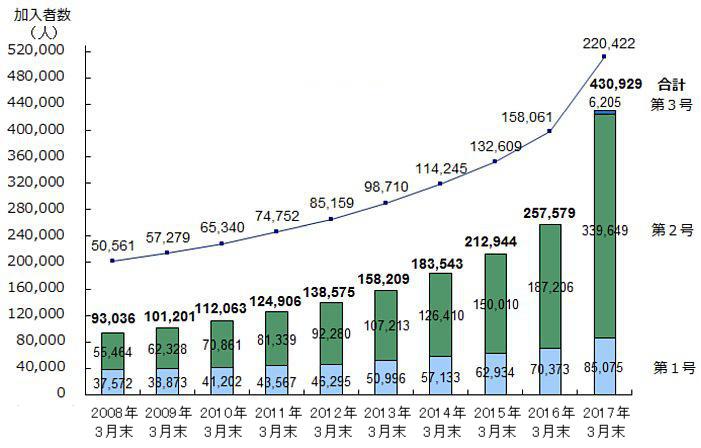

A pesar de ello, se puede ver una tendencia importante a la alza en el número de contratos de estos fondos en los dos últimos años (2016 y 2017), a raíz de la entrada en vigor de los cambios que permitieron a la mayoría de la población la participación en estos fondos privados.

Hay que tener en cuenta que en Japón los año fiscales finalizan en Marzo del siguiente año. Esto es, los números de afiliados de 2016 no se saben hasta finales de Marzo de 2017, y los de 2017 no se sabrán hasta finales de Marzo de 2018.

Pero como podéis apreciar, en el año 2016 (430.929 afiliados), que fue cuando ya se permitió a todas las categorías de pensionistas el acceso al iDeCo, el número de afiliados creció casi un 100% con respecto al año 2015 (257.579 afiliados). Y aunque aún no estén publicados los números pertenecientes al año 2017, las cifras mensuales publicadas correspondientes a Enero de 2018 (pertenecientes aún al año fiscal 2017) ya contabilizan 780.076, casi el doble que en 2016.

Además, en la gráfica puede verse aparecer por primera vez a los afiliados de la categoría III de pensiones (amas/os de casa), con 6.205 afiliados al iDeCo.

Si tenéis más interes sobre los números de afiliados, en la página del organismo japonés Pension Fund Association los actualizan mensualmente y tendréis la posibilidad de ver una tabla con los números del último año. También podéis hacerlo – aunque con menos detalle – en la página oficial del iDeCo.

Cómo contratar el iDeCo en Japón siendo extranjero.

Antes de cerrar el artículo he de deciros que yo también me animé a abrirme una cuenta en el iDeCo, para la cuál envié la documentación a mediados de Diciembre de 2017 y me fue aprobada a mediados de Febrero.

Si quieres conocer más detalladamente sobre cómo contratar el iDeCo en Japón he creado un tutorial paso a paso explicando cómo lo hice.

Espero que os haya gustado mi repaso por las pensiones públicas y privadas de Japón.

Fuentes consultadas.

- The Japan Institute for Labour Policy and Training. [sitio web en inglés]

- Ofrece información sobre leyes, informes, estadísticas y seminarios sobre el sector del trabajo en Japón.

- Web oficial del organismo japonés Pension Fund Association. []

- Estadísticas mensuales sobre los números de afiliados a los planes individuales de contribuciones definidas (iDeCo).

- National Institute of Population and Social Security Research.

- Apartado 3. Pensiones, perteneciente al interesante informe Social Security in japan 2014.

- SSA. Official website of the U.S. Social Security Administration.

- Nomura Institute of Capital Markets Research.

- Web oficial del iDeCo ofrecida por la National Pension Fund Association.

- What is iDeCo? : panfleto informativo sobre el iDeCo en inglés.

- iDeCoってなに?: página completa con información y noticias sobre el iDeCo en japonés.

- Blog Retire Japan : sin duda el mejor recurso en inglés sobre el tema de la jubilación en Japón, así como de los instrumentos financieros disponibles para la misma. [enlace]

- Artículo sobre el iDeCo.

- Sitio web Pension Funds Online (UK).

- Artículo Pension System in Japan.

4 respuestas »