El tema de las pensiones y cómo funcionan es algo que a uno le empieza a preocupar cuando va haciéndose mayor, o al menos creo que así debería ser.

Es un asunto que, por su complejidad, genera muchas dudas y puede interesar bastante al público en general, y este año que vengo entrando en los cuarenta me ha dado por echar un repaso a cómo se gestiona el sistema público de pensiones aquí en Japón.

Como el tema es bastante amplio, he creado el siguiente índice para poder navegar sencillamente a cada sección.

- ¿En qué consiste el Sistema Nacional de Pensiones en Japón?

- Categorías de afiliados del Sistema de Pensiones.

- Las tres capas del Sistema de Pensiones Japonés.

- Sistema Kokumin Nenkin o Pensión de Jubilación Nacional.

- Sistema Kousei Nenkin o Pensión de Jubilación para asalariados.

- Tipos de Pensiones del Sistema Nacional de Pensiones.

- El Servicio de Pensiones Japonés.

- La libreta o cartilla de pensiones.

- La notificación regular de Pensión o Nenkin Teikibin.

- Nenkin Netto: la oficina virtual del Servicio de Pensiones.

- ¿Cuando recibiré mi pensión?

- ¿Puedo recuperar el dinero aportado si regreso a mi país de origen?

- Convenios de la seguridad social entre Japón y otros países.

- Convenio de seguridad social entre Japón – España.

- Planes de pensiones privados en Japón: el iDeCo.

- Fuentes consultadas.

¡NOTA IMPORTANTE! Es necesario distinguir entre los conceptos de Sistema de Pensiones y Pensiones:

- Los sistemas de pensiones son las estructuras que gestionan las aportaciones de dinero de los afiliados.

- Las pensiones son el subsidio o dinero recibido al retirarse.

Comencemos sin más dilación con el primer punto, que servirá de introducción para presentar el Sistema Nacional de Pensiones japonés.

1. ¿En qué consiste el Sistema Nacional de Pensiones en Japón?

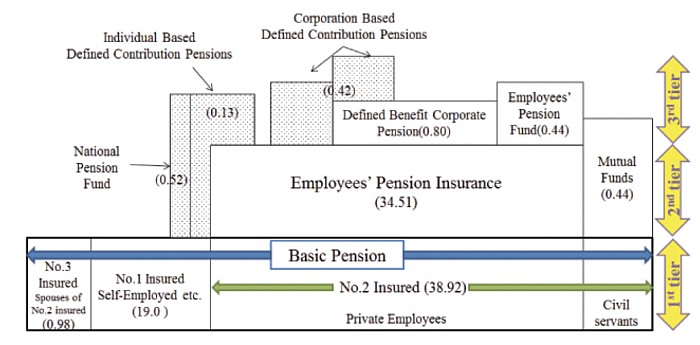

En la figura que se aprecia a continuación aparece, en japonés, el mapa del sistema de pensiones japonés o nenkin seido 年金制度 .

En los siguientes dos apartados hablaré sobre las categorías de afiliación y sobre las tres capas diferenciadas en las que se divide el sistema de pensiones.

2. Categorías de afiliados del Sistema de Pensiones.

En la parte inferior del mismo aparecen unas ilustraciones que se corresponden con las tres categorías de contribuyentes al sistema que existen:

- Categoría I (第1号): Agricultores, trabajadores forestales, trabajadores de la pesca, trabajadores autónomos, estudiantes, desempleados y todo aquel que no se encuentre en las categorías II y III.

- Categoría II (第2号): formado por empleados de una empresa (salary man サラリーマン) inscritos en el seguro de pensiones para empleados (Employees’ Pension Insurance o EPI) y por funcionarios (koumuin 公務員).

- Categoría III (第3号): cónyuges dependientes de aquellos miembros pertenecientes a la categoría II cuya edad esté comprendida entre 20 y 59 años.

No importa si dentro de tu vida laboral has pertenecido a diferentes categorías, puesse sumarán los periodos contribuidos en cada una de ellas, simplemente has de informar del cambio.

3. Las tres capas del Sistema de Pensiones Japonés.

Quizá en la diapositiva en japonés del primera apartado sea más complicado de verlo, pero en la siguiente figura en inglés se pueden ver las tres capas del sistema con algo más de claridad.

La primera capa es de carácter público y corresponde a:

- Kokumin Nenkin (国民年金) o Pensión de Jubilación Nacional. (contribuyentes pertenecen a las categorías I y III)

La segunda capa es también de carácter público y se divide a su vez en dos (una a partir de finales de 2015):

- Kousei Nenkin (厚生年金) o Pensión de Jubilación para asalariados. (miembros de la categoría II que sean asalariados) – en inglés Employees’ Pension Insurance o EPI.

- Kyousai Nenkin (共済年金) o Pensión de Jubilación para los funcionarios. (miembros de la categoría II que sean funcionarios).

- NOTA: se unificó (ichigenka 一元化) con el Kousei Nenkin en Octubre de 2015. (Fuente en japonés aquí)

Tanto la primera como la segunda capa proveen acceso a la pensión. En principio, ésta se comienza a recibir cuando se cumplen 65 años o en caso de quedar minusválido debido a enfermedad o accidente. Todo ello siempre y cuando se haya contribuido al sistema durante un mínimo de 10 años (antes de la reforma de Agosto de 2017 eran 25 años).

La tercera capa se compone de vehículos de inversión privados básicamente y es de carácter opcional (contrariamente a las dos primeras capas que son obligatorias):

- Kousei Nenkin Kikin (厚生年金基金) o Employees’ Pension Funds (EPF): ofrecidos por algunas compañías privadas a sus empleados. Estos fondos son operados por las empresas pero hacen uso de los recursos financieros de la capa publica del Kosei Nenkin, por lo que tienen un carácter cuasi-publico.

- Kokumin Nenkin Kikin (国民年金基金) o National Pension Fund (NPF): contratado por algunos autónomos como extra al Kokumin Nenkin.

- Planes de pensiones definidos (aprobados en leyes de 2001 y 2002).

- Kakutei Kyuufu Nenkin (確定給付年金) o Defined benefit pension. Más conocidos como DB.

- Kakutei Kyoshitsu Nenkin (確定拠出年金) o Defined contribution plans. Más conocidos como DC.

A partir de aquí entraré en detalle a hablar de las dos primeras capas, ya que el objetivo de este artículo es cubrir el Sistema de Pensiones público japonés. Si quieres leer sobre los planes de pensiones privados puedes leer en detalle en este artículo.

Pasemos a hablar entonces de los los dos principales tipos de pensiones de jubilación (después de la unificación de Kousei Nenkin y Kyousai Nenkin en 2015).

4. Sistema Kokumin Nenkin o Pensión de Jubilación Nacional.

El Kokumin Nenkin (国民年金) o Pensión de Jubilación Nacional se corresponde con el bloque rosado de la imagen que veíamos en el apartado anterior.

4.1. ¿Quienes aportan al sistema?

Todos aquellos residentes en Japón entre 20 y 60 años que no trabajen para una empresa deben aportar al Seguro Nacional de Pensión (Kokumin Nenkin Hoken 国民年金保険).

4.2. ¿Qué garantiza?

El aporte continuo al sistema garantiza el acceso a la Pensión Básica para personas mayores (Rourei Kiso Nenkin 老齢基礎年金), también conocida como Pension Básica (kiso nenkin 基礎年金), que es el bloque blanco a la izquierda de la imagen de arriba.

4.3. ¿Cuánto se aporta al sistema mensualmente?

Cada contribuyente debe aportar al seguro una mensualidad fija de 16.490 yenes (año 2017), aunque la cifra se actualiza cada año. (*) Cabe destacar que en Japón el año fiscal comienza en el mes de Abril y finaliza en Marzo del año siguiente.

Aquel que hubiera contribuido durante la totalidad del año 2017 (desde Abril 2017 a Marzo 2018) habría aportado una anualidad de 187.880 yenes.

4.4. Cuantía de la pensión básica al jubilarse.

Para hacer efectivo el cálculo de la pensión de jubilación se sumarán los períodos de cancelación, exoneración y prórroga, que deberán cubrir, al menos, un total de 10 años.

La fórmula que se utiliza para calcular la pensión es la siguiente:

- 792.100 x ( (número meses asegurado) + 1/2 * número meses exonerado) / 480 )

La tabla que aparece a continuación muestra la cuantía de jubilación mensual y anual para aquellos que hayan aportado durante el periodo máximo (40 años). [Fuente en japonés]

Como podéis observar, la pensión máxima anual si te retiras a los 65 años habiendo contribuido durante 40 años al sistema, será de tan solo 780.100 yenes (65.000 yenes mensuales). Si no has aportado durante el periodo máximo tu pensión será menor que la que aparece en la tabla de arriba.

(*) A tener en cuenta que si te jubilas a los 65 años recibirás el 100% de la pensión básica, pero también puedes decidir cobrarla desde los 60 años (recibiendo desde un 70% de la misma) hasta los 70 años (recibiendo un 142% de la pensión).

Aquellos que os hayáis preguntado más de una vez sobre porqué hay tantos ancianos trabajando en Japón esto os puede dar una idea de ello.

5. Sistema Kousei Nenkin o Pensión de Jubilación para asalariados.

El Kousei Nenkin (厚生年金), o Pensión de Jubilación para asalariados, se corresponde con el recuadro resaltado en rojo de la imagen inferior.

5.1. ¿Quienes aportan al sistema?

Las personas que trabajan en empresas deberán ingresar en el sistema de pensión y jubilación de empresa. La inscripción y otros trámites relacionados son realizados por la empresa y la prima de pensión se descuenta automáticamente de la nómina mensual, contribuyendo al Fondo de Pensiones para Empleados (kouseinenkin kikin 厚生年金基金). Este fondo será desde el que se recibe la pension al jubilarse.

5.2. ¿Qué garantiza?

Ser contribuyente del Kousei Nenkin (厚生年金) implica también formar parte de la Pension de Jubilación Nacional o Kokumin Nenkin (国民年金); digamos que es una capa por encima en la que se aporta dinero extra que hace que mejoren las condiciones de la futura pensión.

Por lo tanto garantiza el acceso a una suma:

- Pensión Básica para personas mayores (Rourei Kiso Nenkin 老齢基礎年金) + Pensión de Jubilación para asalariados (Roujin Kousei Nenkin 老齢厚生年金)

Este punto lo explicaré con un ejemplo detallado en el apartado La notificación regular de Pensión o Nenkin Teikibin.

5.3. ¿Cuánto se aporta al sistema mensualmente?

A diferencia del Kokumin Nenkin (国民年金), en el cuál se hace una aportación fija, en el Kousei Nenkin (厚生年金) se contribuye con un porcentaje del salario mensual, concretamente el 18.182% (año 2017), asumiéndose a partes iguales por el empleado y el empleador.

El empleado verá deducido de su nómina alrededor de un 9% en concepto de prima al seguro de pensiones (Kousei nenkin hoken 厚生年金保険).

Poniendo un ejemplo de nómina de un asalariado cobrando 399.000 yenes mensuales y suponiendo que cobrará 15 mensualidades – unos 6 millones anuales -, en el año 2017 habría aportado al sistema una anualidad de 544.096 yenes (1.088.192 yenes si tenemos en cuenta las aportaciones del empleador), lo cuál difiere bastante de los 187.880 yenes anuales del Kokumin Nenkin (国民年金).

5.4. Cuantía de la pensión al jubilarse.

Así como en el sistema anterior, para tener acceso al dinero de la pensión ha de haberse aportado al menos durante 10 años. La cuantía que se recibirá al retirarse depende de varios factores, como los meses contribuidos al sistema de pensiones y la cuantía de las aportaciones mensuales.

Como el Kousei Nenkin (厚生年金) es una capa por encima del Kokumin Nenkin (国民年金), la pensión a recibir será mayor a la pensión básica (kiso nenkin 基礎年金).

La tabla de abajo es la comparativa de las pensiones medias recibidas en ambos sistemas durante el año 2017. [Fuente en japonés, con información muy interesante]

- La primera columna pertenece a la edad del jubilado (年齢).

- La segunda al porcentaje de pensión que recibirá al retirarse (支給率).

- La tercera pertenece a la mensualidad recibida en el sistema Kokumin Nenkin (国民年金).

- La cuarta a la obtenida en el Kousei Nenkin (厚生年金).

Como podéis apreciar, la pensión media del asalariado que se retira a los 65 años y que aporta al sistema del Kousei Nenkin (厚生年金), con 147.872 yenes, casi triplica a la pensión básica de aquel que aporta al Kokumin Nenkin (国民年金), con 55.244 yenes.

6. Tipos de Pensiones del Sistema Nacional de Pensiones.

Como decía en la introducción del artículo, es necesario distinguir entre los conceptos de Sistema de Pensiones y Pensiones.

Hemos explicado ya dos de los principales sistemas de pensiones, ahora le toca el turno a los tipos de pensiones.

Y es que además de la recibir la pensión al llegar a la edad de retiro, se pueden dar otras dos casuísticas extra en las que también se tiene acceso a la misma. Expliquemos brevemente en qué consisten los tres tipos de pensiones dentro del sistema:

(1) Pensión Básica para personas mayores (Rourei Kiso Nenkin 老齢基礎年金).

Las personas que hayan pagado las cuotas al Sistema Nacional de Pensiones durante 10 ó más años, que cumplan las condiciones necesarias y que, por regla general, hayan cumplido 65 años de edad reciben una pensión.Pensión anual máxima = 779.300 yenes (cantidad anual percibida durante el año fiscal de 2017 en caso de que se hayan pagado las cuotas del seguro durante 40 años).

(2) Pension Básica para personas con discapacidad (Shougai Kiso Nenkin 障害基礎年金).

En caso de que a una persona durante su afiliación al Sistema Nacional de Pensiones se le diagnostique por primera vez (primera consulta) una enfermedad o una lesión, y que por ésta se le reconozca una discapacidad de grado 1 ó grado 2 entonces esta persona percibirá una pensión por discapacidad.

Pensión anual máxima = 974.125yenes (discapacidades grado 1, año fiscal de 2017). Pensión anual máxima = 779.300 yenes (discapacidades grado 2, año fiscal de 2017).(3)

(3) Pensión Básica para familiares de personas fallecidas (Izoku Kiso Nenkin 遺族基礎年金).

En caso de que a una persona durante su afiliación al Sistema Nacional de Pensiones fallezca, el sistema nacional de pensiones paga una pensión básica como familiar de persona fallecida a los familiares que estaban al cargo de la persona fallecida (viudo/a que tenga hijos, o los hijos).

Pensión anual = 1.003.600 yenes (cantidad anual percibida por cónyuges con un hijo durante el año 2017).(*) En este enlace encontraréis un interesante artículo en español explicando un par de casos de pensiones de viudedad con números y cifras concretas.

7. El Servicio de Pensiones Japonés.

El Servicio de Pensiones Japonés (日本年金機構 nihon nenkin kikou) o Japan Pension Service en inglés, es el organismo que gestiona el sistema de pensiones. A partir de ahora me referiré al mismo como SPJ.

Esta organización cuenta con una extensa red compuesta por mas de 300 oficinas localizadas a lo largo de Japón. Puedes consultar la lista completa aquí (inglés).

También cuenta con una completa página web con versión en inglés incluida la cuál pone a nuestra disposición varios panfletos explicativos sobre las pensiones en formato pdf y en diferentes idiomas, entre ellos el castellano (puedes consultarlos aquí).

En su sitio online también podrás consultar la localización de sus oficinas físicas. Yo tuve que visitar una de ellas (situada en Mizonokuchi) para pedir un certificado de registro en el sistema de pensiones japonés:

- “Solicitud de información sobre el registro de asegurado”: en japonés hihokensha kiroku shoukai kaitohyou 被保険者記録照会回答票.

Este documento fue uno de los tantos que tuve que reunir para solicitar la asistencia sanitaria gratuíta para españoles residiendo en el extranjero para mi hijo y para mí en una de mis estancias en España.

Para éste trámite o cualquiera de los otros servicios que ofrecen te bastará con conocer tu número de pensionista (teichou no kigou bango 手帳の記号番号) y pasarte por una de sus oficinas.

8. La libreta o cartilla de pensiones.

La libreta de pensiones o nenkin teichou (年金手帳) es el documento que acredita como contribuyente al sistema de pensiones japonés.

Se obtiene con el primer trabajo que se realice en Japón, ya que la compañía ha de darte de alta en el sistema de pensiones. Hay que asegurarse de guardarla bien, ya que es necesaria a la hora de solicitar la pension o al cambiar de trabajo, para que la nueva empresa pueda gestionar tus contribuciones.

Dentro de la libreta se encuentra el número que te identifica como pensionista (teichou no kigou bango 手帳の記号番号), el cual se requiere para realizar cualquier trámite relativo a la pensión.

9. La notificación regular de Pensión o Nenkin Teikibin.

Otro de los servicios que proporciona el SPJ es la Notificación Regular de Pensión o nenkin teikibin ねんきん定期便 en japonés, que no es mas que una postal que se envía a tu domicilio una vez al año – alrededor de Enero o Febrero – con la siguiente información sobre el estado de las contribuciones al sistema de pensiones:

- Historial de las aportaciones mensuales del ultimo año.

- Total acumulado de las aportaciones realizadas hasta ese año.

- Cuantía anual de pension que recibirías al jubilarte si dejas de aportar al sistema (incluyendo solamente los meses aportados que aparecen en el informe).

En la captura de arriba se puede ver un la notificación que recibí este mismo año.

En la parte superior del documento se encuentra una tabla con el número de meses aportado a cada categoría de pensionista y la suma total de todos ellos. Como siempre he trabajado como asalariado solamente he aportado a la categoría II, la perteneciente a asalariados o funcionarios.

- 国民年金 (a) -> Pensión de Jubilación Nacional

- 第1号被保険者 -> Categoría I de asegurados / valor = 0 meses

- 第3号被保険者 -> Categoría III de asegurados / valor = 0 meses

- 厚生年金保険 (b) -> Pensión de Jubilación para asalariados

- 一般厚生年金 -> Pensión de jubilación de asalariado común / valor = 29 meses

- 厚生年金保険 計 -> Total de seguro de pensiones para asalariados. / valor = 29 meses

La totalidad de meses aportados al sistema (campo 年金加入期間) es de 29 meses.

Y en la segunda tabla de la notificación aparecen dos columnas.

La segunda columna indica la totalidad de los aportes mensuales realizados hasta el momento (29 meses), que en mi caso es de poco más de un millón de yenes.

La primera de ellas muestra la cuantía ANUAL que cobraría de pensión si me retirase con solo ese periodo de tiempo cotizado al sistema (29 meses).

En mi caso cobraría una cuantía de 118.380 yenes ANUALES, de los cuales:

- 47.082 pertenecen a la Pensión de Jubilación Nacional (国民年金 / 老齢基礎年金)

- 71.298 pertenecen a la Pensión de Jubilación para asalariados (厚生年金保険 / 老齢厚生年金)

Pero no os asustéis, si seguís trabajando y aportando durante más tiempo esa cifra irá en aumento. Si queréis hacer una estimación de cuál sería vuestra pensión MENSUAL y ANUAL hacerlo usando Nenkin Netto, la oficina virtual en internet del Servicio de Pensiones Japonés. Os explicaré como hacerlo en el siguiente apartado.

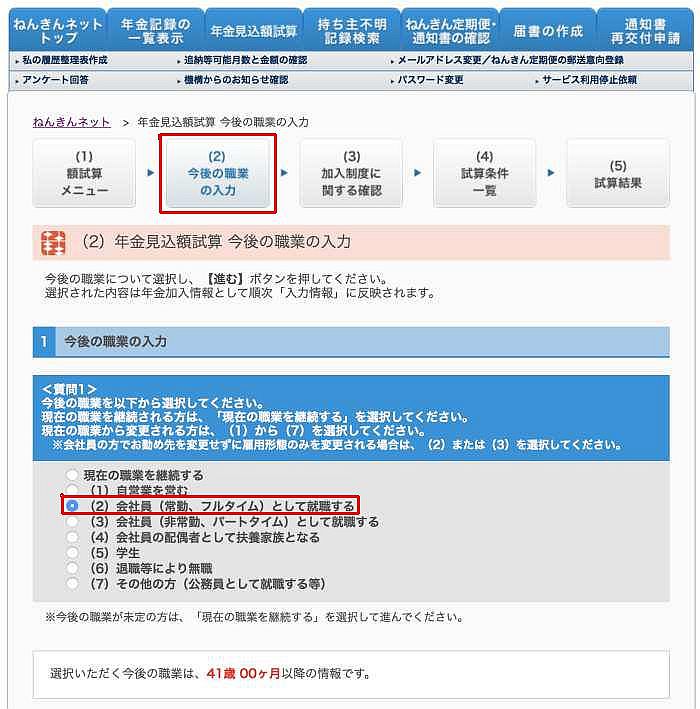

10. Nenkin Netto: la oficina virtual del Servicio de Pensiones.

Si eres de aquellos a los que les gusta consultar tus asuntos a través de servicios de internet estás de enhorabuena, ya que el SPJ cuenta con oficina virtual, la llamada Nenkin Netto.

Para solicitar acceso a este servicio deberás registrarte en esta página. El inconveniente es que tanto el formulario de registro (touroku 登録), como la consulta de datos una vez tengas acceso, es en perfecto japonés.

Una vez registrado tendrás que esperar unas dos semanas hasta recibir una postal donde te enviaran el usuario y el password para utilizar sus servicios on-line como:

- Consultar el historial de tus aportaciones al sistema de pensiones.

- La pantalla de abajo es la de mi histórico. En ella se puede apreciar que no empecé a cotizar en Japón hasta los 36 años y 10 meses, en el que me registraron como afiliado al sistema Kousei Nenkin (mostrado en las celdas como 厚金). Todos los meses anteriores están marcados como mika 未加, que es la abreviatura de mikanyuusha 未加入者, traducido al castellano como «No afiliado».

- Simular la cuantía de pensión que recibirás al jubilarte.

- Imprimir documentos como la Notificación Regular de Pensión (ねんきん定期便).

Otro de sus servicios es el el cálculo estimado de la pensión futura:

年金見込額計算 – Nenkin Mikomigaku SeiSan –

Para el cálculo has de introducir los siguientes datos:

- Tipo de trabajo: por ejemplo, trabajador de empresa a tiempo completo (seishain – 会社員 full time – フルタイム).

- La edad actual: no te deja introducirla, se hace automáticamente con la edad actual que tengas en el momento de hacer la estimación.

- La edad de tu jubilación: puedes poner la que quieras.

- Salario mensual estimado: Es siempre el mismo, por lo cuál intenta estimar un salario medio (en Japón los salarios suelen aumentar con el tiempo trabajado en una empresa).

- Tu número de bonos – pagas extra – al año y la cuantía estimada de cada uno.

En este caso estos son los datos insertados para la estimación mensual y anual de la pensión:

- Tipo de trabajo: empleado de empresa a tiempo completo.

- La edad actual: 41 años

- La edad de tu jubilación: 60 años

- Salario mensual estimado: 450.000 yenes

- Tu número de bonos: 2, cada uno de 700.000 yenes

El resultado después de todos los pasos es de una pensión MENUSUAL de 104.834 yenes, o lo que es lo mismo, 1.258.031 yenes ANUALES.

He de resaltar que este cálculo es por las aportaciones realizadas desde los 41 años hasta los 60 años. Para saber la estimación total que recibirías al jubilarte habrías de sumarle adicionalmente la cifra anual del nenkin teikibin ねんきん定期便 , que pertenece a los aportes realizados hasta el momento.

Si seguimos el ejemplo anterior que calculé en el apartado 9 (-La notificación regular de Pensión o Nenkin Teikibin.-) sería de 118.380 yenes, lo que sumaría un total ANUAL de 1.376.411 yenes.

Si estás viviendo en Japón y eres contribuyente, te aconsejaría que te hicieras miembro de Nenkin Netto, ya que en cualquier momento podrás saber tus datos de aportaciones pasados y podrás calcular tus datos futuros basados en estimaciones. Transparencia en estado puro.

11. ¿Cuando recibiré mi pensión?

Aunque lo mas normal es comenzar a recibir la pensión al cumplir los 65 años – o antes en caso de minusvalía o accidente – existe la posibilidad de comenzar a recibir la pensión con anterioridad a esta edad, concretamente a los 60 años de edad. Del mismo modo se puede retrasar la edad de jubilación y recibirla a los 70 años.

Se ha de tener en cuenta que el porcentaje recibido de la misma cambiará en función de la fecha de retiro, siendo del 100% a los 65 años de edad. En la tabla siguiente se pueden apreciar los diferentes porcentajes de la pensión según el año y mes de retiro.

Las filas pertenecen a la edad de jubilación (entre 60 y 70 años / 齢) y las columnas al mes (0月 correspondiendo al mes donde se cumple años). [Fuente en japonés]

Si se decide cobrar la pensión nada más cumplir 60 años se recibiría solamente un 70% de la pensión calculada. Esta cifra va aumentando en +0.5% por cada mes que pasa hasta llegar a los 65 años, que se cobraría el 100% independientemente del mes donde se comience a recibir. Si se decide jubilarse a los 66 años recién cumplidos se cobraría un 108.4% y por cada mes extra de espera aumenta un +0.7% hasta llegar a un máximo de 142% de la pensión calculada a los 70 años de edad.

12. Si regreso a mi país de origen, ¿Puedo recuperar el dinero aportado?

Comencemos el apartado con la respuesta a la pregunta formulada, que es sí, pero solo parcialmente y con condiciones.

El nombre que se le da al retiro parcial del dinero aportado al sistema de pensiones por los extranjeros que regresan a su país es dattai ichijikin 脱退一時金, traducido al castellano por el SPJ como Suma Alzada por Retiro.

Las condiciones para solicitar Suma Alzada por Retiro son:

- No tener nacionalidad japonesa.

- Haber dejado de tener una dirección registrada en territorio japonés.

- Haber contribuido al sistema durante un total de seis meses o más.

- No haber ejercido nunca el derecho de recibir los beneficios del sistema de pensiones.

El plazo de presentación de la solicitud será de 2 años a partir del día de retirarse del Plan Nacional de Pensiones (fecha en la que ha dejado de tener una dirección registrada en territorio japonés).

La suma de dinero recibido dependerá del periodo de tiempo contribuido, con un límite de 36 meses (3 años) y una cuantía máxima de alrededor de 300.000 yenes. Podéis ver las cifras en la siguiente tabla:

Si deseas saber cómo solicitar esta devolución y qué documentos debes entregar, puedes leer este panfleto oficial explicativo, proporcionado por el SPJ, en español y japonés.

13. Convenios de la seguridad social entre Japón y otros países.

En la actualidad, Japón tiene firmados acuerdos de Seguridad Social con 17 países y otros tres están en proceso (con Italia, Filipinas y Eslovaquia). De todos los convenios implementados, once son con países europeos.

- Europa (11)

- Alemania

- Bélgica

- España

- Francia

- Holanda

- Hungría

- Irlanda

- Luxemburgo

- Reino Unido

- República Checa

- Suiza

- Resto del mundo (6)

- Australia

- Brasil

- Canadá

- Corea del Sur

- Estados Unidos

- India

Sorprendentemente, no tiene convenio con ningún país hispanohablante, a excepción de España.

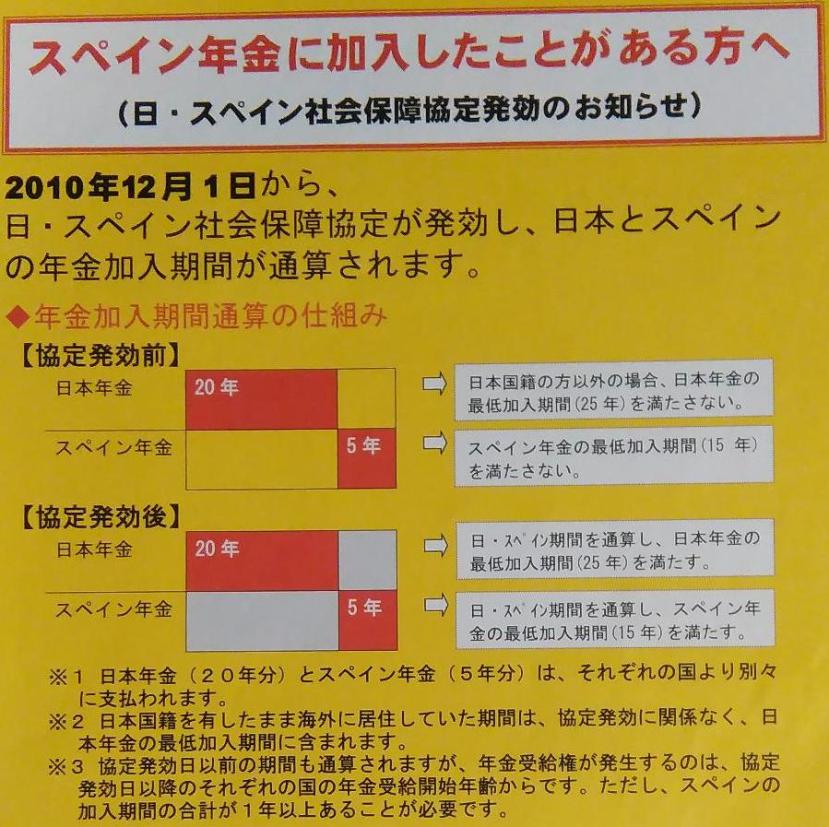

14. Convenio de seguridad social entre Japón – España.

Para los españoles que vivimos y trabajamos en Japón, este convenio nos da la posibilidad, entre otras cosas, de sumar los años trabajados en España a los trabajados en Japón para hacer el cálculo final de la pensión de jubilación. (Siempre y cuando se haya contribuido en España durante al menos 1 año completo)

Al menos es es lo que yo entendí en el panfleto en japonés que recibí en una de las oficinas del SPJ, que podéis ver en la ilustración de abajo.

Y también entendí lo mismo leyendo el Punto 9. Convenios de la Seguridad Social del documento Sistema Nacional de Pensiones Japonés (disponible en la web del SPJ), que cito a continuación:

<>

Sin embargo, me topé con el siguiente texto. [Fuente: punto 7. del mismo documento que citaba anteriormente del SPJ] que me hizo dudar:

<<*1. Si usted se naturaliza como ciudadano japonés o si se le admite como residente permanente antes de cumplir 65 años de edad, se le computará el periodo que haya residido en el extranjero desde el 1 de abril de 1961 hasta el día anterior a naturalizarse como ciudadano japonés, etc., teniendo entre 20 y 59 años, y se considerará éste como periodo complementario.

El periodo complementario es el periodo valido a ser incluido para ver si usted satisface el periodo requerido de 10 años para serle reconocida la pensión básica para personas mayores. Sin embargo este periodo no se considerará en el cálculo de la pensión básica para personas mayores.>>

Analizando el contenido me hace pensar que, de pedir la pension en Japón, el periodo de tiempo cotizado a la Seguridad Social en España, solo se tendrá en cuenta en caso de que no se tengan cotizados suficientes años para recibir la pension. Quizás algún lector me pueda dar un punto de vista diferente sobre este contenido.

Aunque tampoco he entrado a estudiarme todos los puntos del acuerdo en profundidad, también existen otras restricciones, como por ejemplo, si no has trabajado en España durante al menos un año, no podrás beneficiarte del mismo.

En este otro enlace, perteneciente de nuevo al SPJ, aparece el formulario de alegaciones de periodos de seguro en España (documento en castellano).

Si deseas leer el texto íntegro en español del acuerdo de Seguridad Social entre España y Japón podrás dirigirte a los siguientes enlaces:

- Ministerio de Asuntos Exteriores de Japón (MOFA): aquí.

- Ministerio de Empleo y Seguridad Social de España: aquí.

15. Planes de pensiones privados en Japón: el iDeCo.

El iDeCo, también conocido como J401K o kojingata kakutei kyoshutsu nenkin 個人型確定拠出年金, no es nada más ni nada menos que un plan de pensiones privado.

Para animar a los ciudadanos japoneses a ahorrar para su jubilación, el gobierno japonés creó este instrumento de inversión, dotándolo de beneficios como:

- Exención del impuesto sobre la renta para todas las contribuciones.

- Exención del impuesto de residencia para todas las contribuciones.

- La rentabilidad de la inversión no está sujeta a retención fiscal (20.315%).

Podrás hacer aportaciones mensuales al iDeCo hasta los 60 años. Ese dinero se invertirá en productos a elegir de entre depósitos a plazo fijo, fondos de inversión, productos de aseguradoras, etcétera. Esto depende del banco / broker que hayas contratado de intermediario.

En principio, el dinero que aportes al iDeCo no es accesible hasta que cumplas los 60 años de edad. En ese momento podrás decidir recibir todo el dinero acumulado junto con los beneficios obtenidos en un pago único (lump sum) o en anualidades (annuity).

Si quieres conocer más detalladamente en qué consiste puede leer este artículo en el que hablo en profundidad sobre el producto. Si además te interesa saber cómo contratarlo el iDeCo en Japón también he creado un tutorial paso a paso explicando cómo lo hice.

NOTA IMPORTANTE: cuidado con creer al pie de la letra lo que cuenta algún youtuber sobre este sistema (kakutei kyoshutsu nenkin 確定拠出年金). El ser afiliado de éste NO IMPLICA quedar exento de pagar otros sistemas de pensiones públicos. Este sistema privado NO ES un sustituto de los sistemas públicos, si no un vehículo de inversión privado subvencionado por el gobierno.

16. Fuentes consultadas.

Y hasta aquí mi resumen de las pensiones. Os dejo unos pocos de los tantos enlaces que consulté para informarme algo más sobre el tema. (Ya lo ampliaré con más enlaces cuando encuentre algo de tiempo libre).

- Servicio de Pensiones Japonés. (pagina principal en japonés)

- El kojingata kakutei kyoshutsu nenkin 個人型確定拠出年金 o iDeCo (inglés).

Creo que el monto en la boleta es monto a recibir anual no mensual

Me gustaMe gusta

Hola Sheny,

¿A qué te refieres exactamente con el «monto en la boleta»? ¿Podrías especificar en qué parte del artículo es?

Gracias por tu comentario. Saludos.

Me gustaMe gusta

Ivan, a lo que se refiere el anterior usuario es que la cantidad de 118,380 yenes de tu pension es una cantidad anual, no mensual.

Me gustaLe gusta a 1 persona

¡Muchas gracias Iván!

Siento muchísimo la confusión. He corregido los datos y añadido más información para, ahora sí, poder calcular la estimación de pensión mensual y anual a recibir utilizando el sistema online Nenkin Netto del Servicio de Pensiones Japonés.

Espero que ahora haya quedado más claro.

Saludos.

Me gustaMe gusta

Hola Ivan, muchas gracias por la informacion, estoy haciendo una comparacion de pensiones con respecto a mi pais, pero quisiera que me ayudaras con el link de donde encontrar la cantidad de numero de personas afiliadas al sistema publico y la cantidad de personas en el sistema privado, para calcular la proporcion con respecto a total de afiliados a pensiones.

muchas gracias.

Me gustaMe gusta

Que tal, tengo una duda con un caso hipotético.

Imaginando que, siendo extranjero, se trabajen los 25 años y se decida jubilar en Japón.

¿Que pasaría con su estatus en el país? Ya que uno estaría residiendo con una visa de trabajo, pero al decidir retirarse no sé si se le permitiría seguir en el país o que sucedería con toda esa pensión (sobre todo pensando en alguien de un país donde no hay convenio de seguridad social).

Me gustaMe gusta

Hola Victor,

En el caso que expones de trabajar 25 años en Japón con visado de trabajo antes de jubilarte, yo creo que lo mas habitual es que el residente extranjero pida el visado de residente permanente o «eijuuken» (永住権).

Aun siendo un caso muy hipotético, si te jubilas y pierdes el visado de trabajo, supongo que pasarías al de turista y tendrías que dejar el país en 3 o 6 meses (dependiendo del país). Y si vuelves a tu pa´is y, como comentas, no tiene acuerdo bilateral de la seguridad social en materia de pensiones, eso no exime a Japón de tener una pensión que pagarte. Generalmente los acuerdos bilaterales lo que ofrecen son mejoras. como sumar las cotizaciones de ambos países (con condiciones según que países), calculando las cuantías de pensión en ambos países y ofreciéndote el pago de la más alta, independientemente del país donde residas. Pero al no tener convenio bilateral lo que tendrías que hacer es solicitar el pago de la pensión a Japón, yendo a una de las oficinas de pensiones. Creo que tienen un formulario para solicitarlo y supongo que depositarían el dinero en la cuenta que les indiques.

De cualquier modo, al ser un caso más complejo, lo que te recomiendo es que lo consultes en una de las oficinas de pensiones, que seguro que allí te dan respuesta y muchas veces disponen de documentación en castellano. De hecho buscando un poco en internet te toparás con ella.

Te dejo un par de enlaces aquí por si pudieran interesarte:

Busca por «Me voy a un país que no mantiene convenio bilateral» en el siguiente enlace:

https://www.jubilaciondefuturo.es/es/blog/me-traslado-a-un-pais-sin-convenio-bilateral-con-espana-como-proteger-mi-futura-jubilacion.html

Kobe International Community Center (sobre solicitar el pago de pensión al volver a tu país):

https://www.kicc.jp/es/living_guide/procedure/residence/check#17

De todos modos todo esto que comento ha sido después de investigar durante media hora, por lo que mejor que no saques conclusiones de ello 😛

Si te pasas por una oficina y preguntas y te animas a dejarme por aquí la respuesta podría actualizar el artículo con un apartado extra con este caso de uso.

¡Saludos!

Me gustaMe gusta

Y añadiendo más a mi primer mensaje.

Si contribuyes al sistema de pensiones japonés durante al menos 120 meses serás candidato a recibir una pensión por parte de Japón. Parece que no tendrás problema en recibir la pensión en un banco extranjero independientemente del país donde residas.

Aquí hay un hilo en inglés donde hablan sobre el tema: https://www.retirejapan.com/forum/viewtopic.php?f=9&t=513

Me gustaMe gusta